Профессиональные капперы рассматривают свою деятельность в разрезе прибыльности. И если беттор действительно хочет выйти в плюс, то правильный менеджмент средств будет играть не меньшую роль, чем выбор правильной стратегии для ставок. Ведь даже если у вас есть талант находить потенциально интересные события, то при неправильном распределении средств вы минимизируете свои выигрыши. Именно поэтому так важно уделить должное внимание вашему банку.

Управлением банкроллом

Существует целый ряд различных планов банкролла для игры букмекерской конторе. Каждый из них имеет свои достоинства и недостатки. В целом, большинство схем управления банкороллом, можно охарактеризовать сходными пунктами:

- Игрок играет фиксированными ставками, несмотря на коэффициент. Например, беттор постоянно ставит 20 долларов, будь то коэффициент 1.20 или 5.40;

- Управление с ориентацией на результат. В этом случае игрок сразу прикидывает потенциальную сумму выигрыша. Например, он взял проектное значение в 20 долларов. Это значит, что он будет ставить 100 долларов на событие с коэффициентом 1,2 и 2 доллара на событие с коэффициентом 11.

- Ставки по проценту банка. У вас есть банк размером в 1000 долларов. Вы выбираете начальный процент – 5%, то есть 50 долларов. Но в дальнейшем эта сумма может меняться, так как банка будет расти или уменьшаться. А вот показатель 5% будет оставаться на фиксированном уровне;

- Прогрессивное управление. В этом случае используются различные популярные прогрессивные стратгии (например, Мартингейл). Размер вашей новой ставки будет зависеть от успеха прошлой. В этом прогрессивные системы практически идентичны.

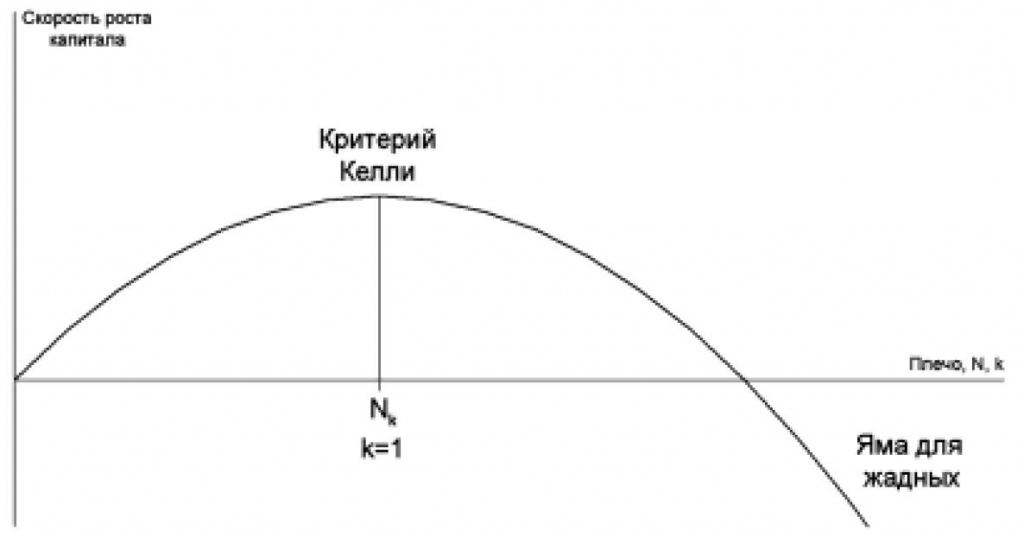

Планирование по Келли – это гибридная система управления банком. Вы найдете в ней как элемента фиксированных, так и прогрессивных систем. В это и заключается одно из преимуществ. Критерий Келли был разработан в 1956 году Джон Ларри Келли-младшим. Он хотел узнать, как увеличить темпы роста долгосрочных инвестиций. И результатами его финансового исследования до сих пор успешно пользуются азартные игроки по всему миру, а также многочисленные трейдеры и инвесторы, которые работают на фондовом рынке.

Использование критерия включает в себя анализ размера вашего банка, доступные на рынке предложения в результате чего и определяется оптимальная сумма для ставки.. Если вы считаете, что у конкретной ставки есть очень хороший шанс на успех, то сумма поставленных денег должна быть выше, чем в случае, когда вы находитесь в замешательстве. Например, если вы верите, что Оклахома Сити переиграет Голден Стейт, то вы можете поставить на это событие аж 15% банка. Если же вы не уверены в преимущества своего фаворита, то лучше ограничиться куда более скромными 5%.

Есть целый ряд вариаций критерия Келли — некоторые из которых выглядят намного страшнее самого оригинала. Но они по сути ничем не отличаются от классической версии, а просто «косметически» доработана. Эта формула лучше всего применяется, когда речь идет о ставке с двумя противоположными результатами – вы либо проигрываете и теряете поставленную суму денег, либо побеждаете и получаете выигрыш. Кстати, в сети есть даже онлайн калькуляторы Келли. То есть, вам даже не нужно знать формулу этого критерия, чтобы определять размер банка. Но на самом деле, ознакомиться с ней будет полезно, так как к вам придется понимание сути работы критерия. Вот как выглядит формула:

Размер ставки = ((десятичный коэффициент*шанс на победу в %) — 1) / (Десятичный коэффициент — 1) * 100;

Где:

Размер ставки = Оптимальный размер ставки

Десятичный коэффициент = коэффициент, который предлагает букмекер;

Шанс ан победу в% — переведенный в проценты оценочный шанс на победу

Вернемся снова к примеру с Оклахомой. Делая ставку на них против Голден Стейт, вам придется проанализировать коэффициент на победу (2,0), перевести его в проценты(53%) и посчитать сумму своего банк – пуска этой будет 500 долларов. Теперь считаем:

Размер ставки = ((2,0 х 0,53) — 1) / (2,0 — 1) × 100;

Размер ставки = ((1,06 — 1) / 1) х 100;

Размер ставки = 6% от банка или 30 долларов, если банк составляет 500 долларов;

Также нужно учесть несколько деталей при использовании формулы. Если у вас есть нулевое преимущество — т.е. ваша вероятность такая же, как букмекеров ‘- то критерий гласит, что вы не должны делать ставку. Точно так же, если у вас есть отрицательный угол наклона — т.е. ваша вероятность ниже, чем у букмекеров – тогда вам тоже не следует делать ставку, ну или, по крайней мере, подождать движения коэффициента. Кроме того, рекомендуется, чтобы вы не ставили больше, чем сумма, которая была рассчитана по критерию Келли. Отклонение от стратегии может негативно повлиять на ваш банк в долгосрочной перспективе.

Недостатки

Главный, и в некоторой мере единственный важный, недостаток в Критерии Келли заключается в процентном показателе шансов. Формула предполагает, что вы точно можете определить шансы на победу того или иного спортсмена или команды. Конечно, есть множество различных сайтов, где можно найти подобную аналитическую информацию, но спорт, это не подброс монетки и даже не рулетка – здесь есть масса необъективных факторов, которые могут повлиять на конечный исход. Если вы не можете быть уверены в том, что ваши вероятности являются точными, то это может вызвать негативное воздействие на ваш банкролл. Это особенно опасно, если у вас есть привычка переоценивать вероятность выигрыша, а не недооценивать!

Другой недостаток заключается в том, что результат, полученный от критерия, может иметь большое значение. Это значит, что вам придется иметь дело с большими суммами (относительно ваших возможностей, конечно) Формула Келли стремится увеличить ваш банк ставок на с оптимальной или максимально возможной скоростью. Эту стратегию можно назвать довольно агрессивной. Большинство профессиональных капперов не так часто делают ставки в размере 10% от своего полного банка. А в результате расчета Келли вы иногда будете получать даже большие значения.

Есть некоторые видоизмененные стратегии, которые применяется некоторыми игроками, чтобы преодолеть потенциальные проблемы оригинальной версии системы. Например, существует половинчатая и четвертичная стратегии, которые подразумевают разбитие банка на 2 или 4 части. С проблемами, связанными с расчетом и прогнозированием точных вероятностей, рекомендуется просто не завышать шансы команд и использовать выборку коэффициентов нескольких контор. Ведь котировки в разных БК отличаются. И подсчет среднего значения поможет определить «истинные» шансы команды игрока.

Итоги

Конечно, каждый игрок лично формирует свое отношение к Критерию Келии. Однозначного мнения относительно этой стратегии управления банкроллов нет. Хотя многие заявляют, что система действительно работает. Только при этом нужно строго придерживаться всех основных правил формулы, а также уметь хорошо анализировать шансы команд. Тогда критерий действительно может положительно отобразиться на вашем банкролле. Игнорирование полученного процента или переоценка шансов команд могут сильно отобразиться на долгосрочном результате. Букмекеры редко когда могут заметить, что игрок использует эту стратегию. Но все же случается, что контора режет лимиты, если замечает какую-то закономерность в ставках.

Стратегии / 29.02.2016 10:17

Практически в любой отрасли человеческой деятельности среднее используют средние значения. Это касается экономики, финансов, производства, строительства. Среднее значение хорошо известно и бетторам, как один из вариантов оценки данных при размещении…

Стратегии / 28.02.2016 09:26

Услышав термин «среднеквадратические отклонение», многие капперы вспомнили старшие классы школы и то, как они не любили уроки алгебры. Кто-то может вспомнит даже момент, как в адрес учителя математики были произнесены…

Стратегии / 28.02.2016 05:47

Чтобы стать успешным каппером нужно быть очень внимательным ко всем деталям своей деятельности. Один из важнейших моментов в деятельности игрока – это выбор правильного подхода к игре в БК. Как…

Стратегии / 24.02.2016 00:04

Любой игрок, который когда-либо интересовался стратегиями ставок на спорт или для игры в казино, наверняка слышал о системе ставок по Мартингейлу. Это простая стратегия, где вы удваиваете размер вашей ставки…